保监会规定了投资机构为在中国境内依法注册登记,从事股权投资管理的机构。注册或认缴资本不低于1.00亿元、管理资产余额不低于30.00亿元,且已有3个以上的退出项目。其中非保险类金融机构及其子公司不得实际控制PE基金的管理运营,不得成为该基金的GP。

保险公司因其保险资金资本量庞大、投资周期长等特点,一向是较适合进行私募股权投资的机构投资者之一。2010年保监会公布《保险资金投资股权暂行办法》,为之前“一事一议”的保险公司PE投资进行了政策上的解锁;2012年保监会再度印发《关于保险资金投资股权和不动产有关问题的通知》,此举意味着最高可达6,000亿元的保险资金由此解禁,这对现今募资难的VC/PE市场无疑是一支强心剂。

保监会规定了投资机构为在中国境内依法注册登记,从事股权投资管理的机构。注册或认缴资本不低于1.00亿元、管理资产余额不低于30.00亿元,且已有3个以上的退出项目。其中非保险类金融机构及其子公司不得实际控制PE基金的管理运营,不得成为该基金的GP。

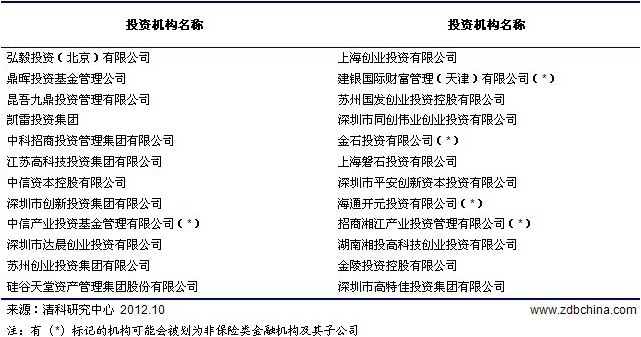

根据清科数据库(Zdatabase),我们梳理了注册/认缴资本大于1.00亿元、管理资产超过30.00亿元,且已有3个以上退出项目的从事股权投资的基金管理机构共24家(如下表所示)。但其中5家,可能会因其银行系、券商系的背景于 “非保险类金融机构”而暂时不能与险资合作。

表1 符合保监会注册/认缴资本、管理资本量、退出个数要求的投资机构梳理

而除了上述对投资机构的要求外,保险机构评估股权基金时需要考虑如下方面:

(一)投资基金的组织形式与规模

根据《暂行办法》要求,保险资金投资的股权基金其募集或认缴的资金规模不得低于5.00亿元。由于基金规模与投资机构所能获得的管理费挂钩,投资管理人往往会有扩张基金规模的冲动,应当注意避免选择超出团队管理能力范围、盲目扩张规模的基金。

(二)基金的投资策略和投资方向

股权基金在募集阶段通常就已经制定了明确的投资策略。投资策略反应了管理团队对市场环境的现状和发展趋势的独特认知和经验判断,反应了管理团队的投资理念、投资风格和投资偏好。基金的投资策略应当具有稳定性并得到严格遵守,投资策略的更改或修订应当向投资者披露或征得投资人的同意。

有保险机构表示,在对基金的选择中表示偏向行业性强的基金。 而作为财务性投资,对那些有特殊投资策略、可能带来高回报的基金也非常有兴趣。

(三)投资机构的管理体系

投资机构的投资决策程序应当覆盖项目筛选、项目初调、立项申请、尽职调查、投资决策、投后管理、投资退出等项目投资的全过程;各个环节的决策活动都应当保留书面记录以备查询;最终的投资决策必须建立在全面尽职调查的基础之上,不应主观判断或仓促决策。决策机制和投票权安排应当具备适当的制衡性和回避机制,避免出现“一言堂”或利益冲突的情况。

(四)团队人员的专业能力

保监会暂行办法对管理团队应当配备的专业人员、高级管理人员及相关项目经验等都进行了详细的规定和数量性要求。保险机构应通过多方渠道搜集简历资料和面谈交流等方式,了解和评估团队成员是否具备与私募股权投资相适应的专业技能,是否具有良好的团队意识和职业操守等。此外,有必要了解基金管理团队和成员同时管理的基金数目和投资项目数量,以判断其能否有足够的时间和精力专注于本基金的投资管理活动。

(五)项目来源与退出经历

考察投资机构是否有与募集资金规模相适应的项目储备,是否建立有科学的项目筛选标准和投资决策流程并得到严格执行,在投资决策前是否对投资项目开展全面、深入的尽职调查和可行性分析。

私募股权投资一般通过所投资企业的上市、并购出售等方式退出并实现获利。因此,充分了解和分析投资机构在项目退出方面的经验和能力,以及成功退出的项目数量等情况非常重要。